久々の更新。

この間、何してたかと言うと、ひたすらカード会社に電話しまくってましたw

私が海外に持って行っているカード クレジットカード 楽天(Visa)

クレジットカード 楽天(Visa) デビットカード スルガ(Visa)

デビットカード スルガ(Visa) デビットカード オーストラリアの銀行(Visa)

デビットカード オーストラリアの銀行(Visa)

全部Visaなんですよね 特に今まで使えないことはなかったけど、ちゃんと仕事してる内に「マスターカード」も作っておこうと思ったのですが。

特に今まで使えないことはなかったけど、ちゃんと仕事してる内に「マスターカード」も作っておこうと思ったのですが。

なにぶん、海外でのメインカードはスルガのデビットカードでして。

海外で会った他の旅人から「海外でのお金はクレジットカードのキャッシングが一番得」と何度も言われたのですが、お金を移すのが面倒くさくて(ネットでできるのに)、結局クレジットカードはほとんど使わなかったんです。

で、いざカード全般について色々比較してると…

え…今ってこんなことになってるの!?

と思うことが沢山あって、ワケ分からなくなってきたので、そんな自分のためにいっちょまとめます。(自分が使ってるスルガの換算レートが変わってることすら知らなかった;)

ちなみに私が上の3種類のカードを選んだ理由。 楽天Visa→楽天ユーザーで元々持ってた。 スルガデビット→「国際キャッシュカード 比較」でググッって良さそうだった。Visaしか無かった。 オーストラリアVisaデビット→オーストラリアでは通帳は無く、キャッシュカード=デビットカードだっった。なぜVisaにしたのかなぞ。

何て適当な。。。

初めに言っておきますが、私自身がクレジットカードとかについて、

てんでサッパリのアホ です (゚∀゚)~ボケ~ アニメ終わっちゃった。。。(T_T)

アニメ終わっちゃった。。。(T_T)

とにかく、そんなアホにも分かるように書きます。

そこそこアホじゃない人は「え?そこから?アホやな~笑」と思いながらスルーして下さい。

まずはカードの種類から。

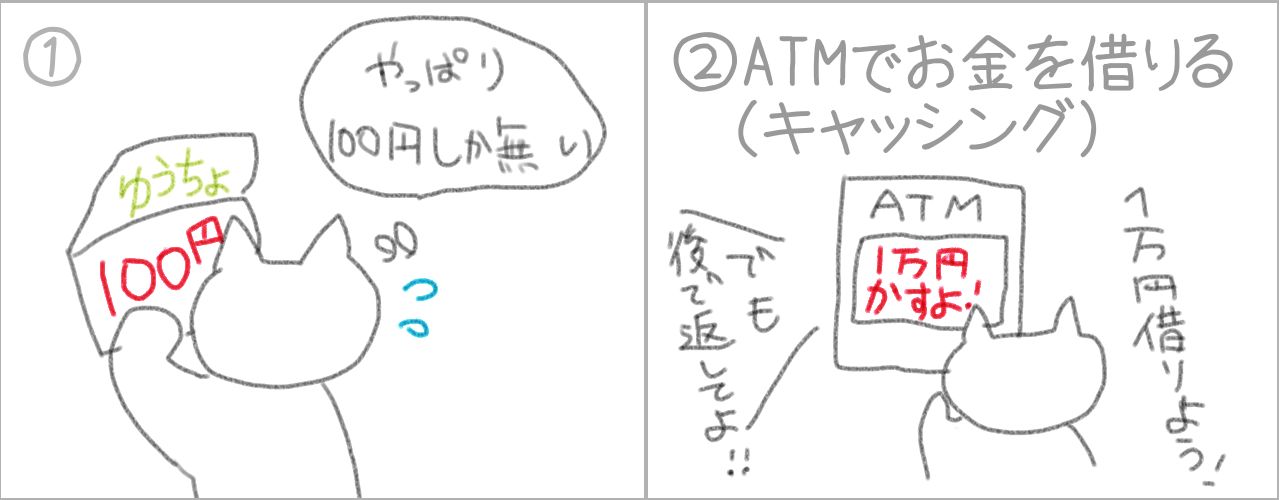

お金を出し入れできるカードは大きく分けてこの3つ。 キャッシュカード クレジットカード デビットカード

あと、アコムやオリコ等の「カードローン」もあります。

結論から言うと、海外のATMでお金を引き出すのはこのカードローンが一番お得だと思う。

クレジットカードでは年会費とATM手数料(又はそのどちらか)が必要ですが、アコムのローンカードは両方無料。

利率は同じ年率18%で、繰り上げ返済もネットでできる。

…と言っても、いきなりアホな私にそんなの言っても分かりません!(´▽`)

ただ、「お得」と「便利」は必ずしもイコールでは無いので、判断を誤らないように。。。カードローンの引き落としは基本的に分割払いなので。

カードについての記事は何記事かに分かれます。

順を追ってゆっくり説明しようと思います~

①キャッシュカード

年会費: 無料 年齢制限: 無しのとこ、15歳以上のとこアリ。 海外では使えない。

年会費: 無料 年齢制限: 無しのとこ、15歳以上のとこアリ。 海外では使えない。

さすがにアホな私でも分かるカード。口座を開設すれば誰でも作れる。

銀行・提携ATMなどから自分の貯金を引き出せる。

もちろんお金が入っていないと引き出せないし、このカード自体は海外では使えない。

②クレジットカード

年会費: 無料~有料 年齢制限: 18歳以上(高校生不可) お金を借りるカード。 海外で現地通貨を引き出した場合、返却する日までの「利子」がかかる。

年会費: 無料~有料 年齢制限: 18歳以上(高校生不可) お金を借りるカード。 海外で現地通貨を引き出した場合、返却する日までの「利子」がかかる。

カードを使えるか審査があるが、カード会社やカードの種類によって厳しさはまちまち。

登録した職場にちゃんと努めているか、会社に電話がかかってくる場合もある。

一言で言うと、お金を借りれるカード。

言葉のイメージ悪いですが、借金するのと同じです。

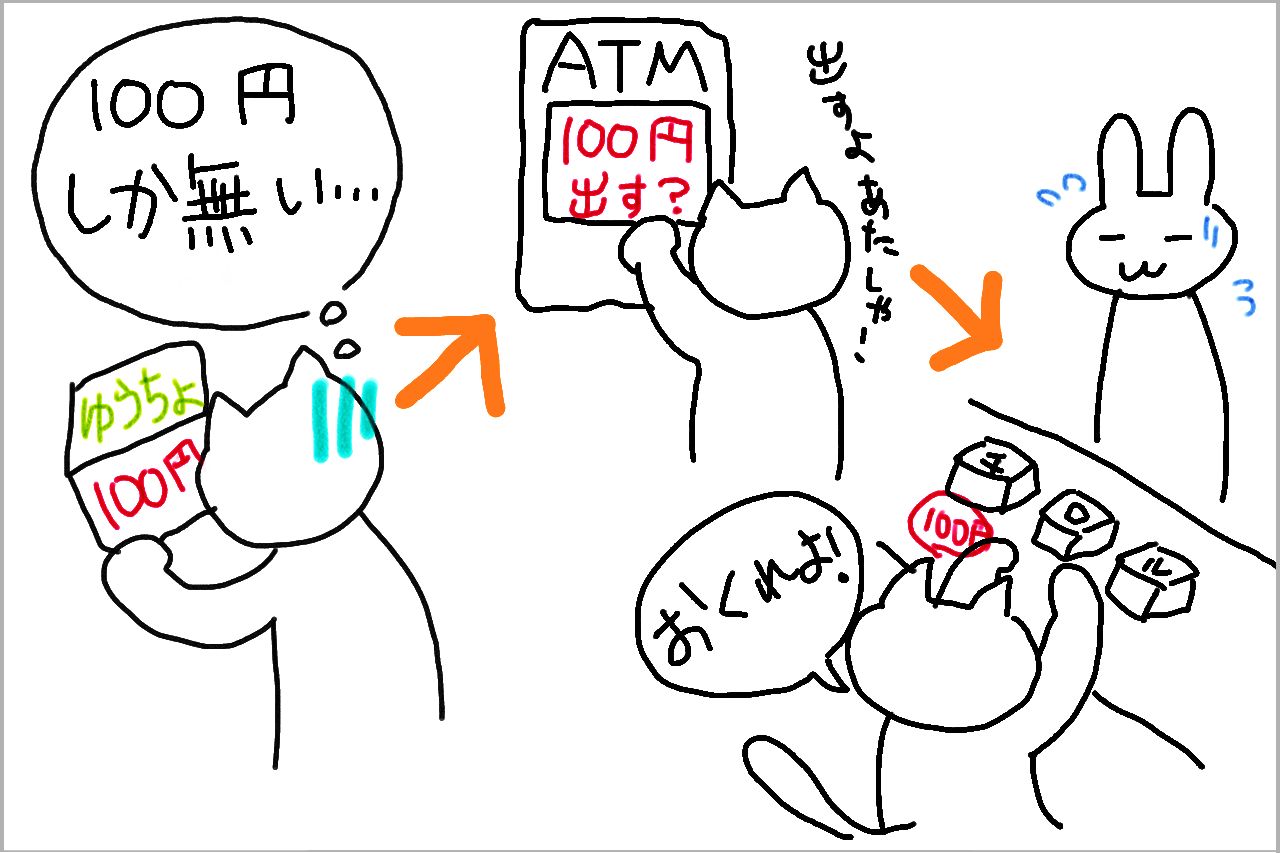

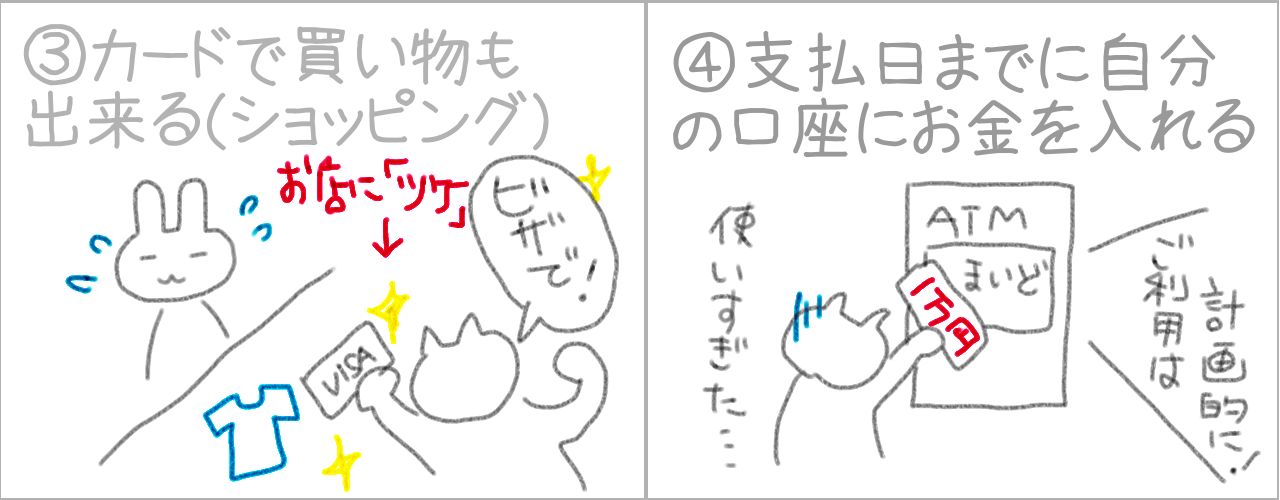

クレジットカードでお店やネットで買い物をした場合、その時はお金を払っていません。

簡単に言うと、「後で払うからちょっとツケといてよ 」ってことです。

」ってことです。

ツケにしてもらったお金は、翌月に、自分が契約時に指定した銀行から自動的に引き落とされます。

国内で買い物をする場合、一般的に一括払いと、2回払いだと手数料無しですが、3回以上の分割払いだと利息(利子)がプラスされます。(例外的に2回払いでも利息が発生するカードもあります。)

また、ATMでお金を借りることも可能ですが、この場合は借りた日の翌日から利子がつきます。

ネットや店頭での買い物でカードを使うこと → 「ショッピング」

ATMでカードを使ってお金を引き出すこと → 「キャッシング(借り入れ)」

この2つは国内外問わず、全くの別物で、手数料や利子もそれぞれ違うので、混同しないようにしましょう

キャッシュカードは口座にお金が入っていないとお金を引き出せませんが、クレジットカードは口座にお金が無くてもATMから借り入れが出来たり、買い物が出来るカードです。ただ、引き落とし日までにはきちんと使った分を口座に入金しておかないと、催促案内が来ます。すぐさま延滞金がかかるというわけでは無いようですが、カード会社によっては入金が確認されるまでカードを止められまる場合もあるようです。 海外ATMを使う場合

海外ATMを使う場合

よく言う 「海外のATMでクレジットカードを使ってお金を引き出す」 というのは、

海外でキャッシングする(お金を借りる)ということです。

Visa、Master等のマークがある海外の銀行ATMでクレジットカードを入れ、お金を引き出すと現地のお金が出てきます (今考えると当たり前ですが、私はこれが初め不思議で仕方なかった;)

(今考えると当たり前ですが、私はこれが初め不思議で仕方なかった;)

大金を持ち歩く必要が無いので、長期旅行者には有難いアイテム。

海外のATMでキャッシングした時の手数料は以下の2つ。 ATM手数料…カード会社によって違う。無料~1回216円 返済日までの利子…カード会社によって違う。年率18%のところが多い。

ATM手数料…カード会社によって違う。無料~1回216円 返済日までの利子…カード会社によって違う。年率18%のところが多い。

(この「利率」については次の記事で詳しく書きます )

)

ATM手数料はカードに会社によって無料のところもあります。(スルガ等)

キャッシングの場合、海外で「ショッピング」した場合にかかる「海外取引手数料」はかかりません。

その他、カード会社に関係無く、国によって現地銀行のATM手数料がかかる場合もあります。

これは上記のATM手数料とは別。

現地銀行が徴収してるんで、カード会社がどうこう出来るものではありません。

大体日本円で200円~400円くらいだけど、タイは150バーツ…約500円!

…と思ってたら、また値上がりしたようで現在180バーツ。約650円…

こうなるとタイでは金額が少ない場合は現金両替の方が得かもしれない…。

ちなみに海外でのキャッシングした時の両替レートは、国際ブラント(Visa,Master等)又はカード会社が決めた独自のレートで、これは公表されていません。両替所や実際の為替レートとは異なるってことだけ知っておけばいいと思います。 決めること

クレジットカードを選ぶにあたって、決めることは以下の2つ。 どこのカード発行会社にするか?

楽天、三井住友、ライフ、スルガ 等 どこのブランドにするか?

VISA、MasterCard、JCB 等

→世界で通用するこれらの決済機構(会社)を「国際ブランド」と呼びます。

例えば、「楽天クレジットカードにしよう」と思ったら、そこから更に「VISA・MasterCard・JCB」のどれかを選ばないといけません。まぁVISAとMasterがあれば海外で大丈夫。2つの違いはそれほど無いと思います。JCBは日本のブランドですが、海外ではまだまだ弱い。(国内で使うならJCBがお得な場合も多い)

③デビットカード 年会費: 無料~有料 年齢制限: 一般的に15歳以上(制限無いとこ、18歳以上、中学生不可のとこアリ) 自分の口座からお金を使う。=カード会社の口座開設が必要。 海外で現地通貨を引き出した場合「海外取引手数料」がかかる。

年会費: 無料~有料 年齢制限: 一般的に15歳以上(制限無いとこ、18歳以上、中学生不可のとこアリ) 自分の口座からお金を使う。=カード会社の口座開設が必要。 海外で現地通貨を引き出した場合「海外取引手数料」がかかる。

審査ある場合もありますが、ほぼ無いと言ってもいいでしょう。

「国際キャッシュカード」もこのカテゴリに入ります。(最近はこの言い方無くなってきましたね~)

「キャッシュカード」とは別なので、キャッシュカード機能がついていない場合、国内ATMではお金を引き出せないカードもあります。

ただ最近はキャッシュカードにデビット機能を付ける会社が増えてきたので、国内で引き出せる場合もあります。要確認。

これもまた、クレジットカード同様、このカードで買い物できたり、ATMからお金を引き出せます。

クレジットカードとの一番の違いは、 自分のお金を使っている ということ。

自分のお金を使っている ということ。

ツケ(借り入れ)ではなく、使ったその場で自分の口座からお金が引き落とされます。

自分の銀行口座からお金が引き落とされるので、口座にお金が1,000円しか無いと、1,000円までしか使えません。

(カード会社によっては、うっかり残高不足の場合、少しなら使える場合もあるみたい)

よって、「借金」出来ないので、審査が甘いのです。

クレジットカードは1ヶ月(締め日まで)に3回使ったとすると、翌月に3回分まとめて口座から引き落とされますが、デビットカードは1回1回、使うその都度お金が引き落とされます。 海外ATMを使う場合

海外のVisa、Master等のマークがあるATMでお金を引き出すと、現地通貨で出てきます。

クレジットカードとは違い、「借金」では無いので、利子はつきません。

海外のATMでキャッシングした時の手数料は以下の2つ。 ATM手数料…カード会社によって違う。無料~1回216円 海外取引手数料…カード会社によって違う。大体3%前後。

プラス、クレジットカードと同じく、現地銀行のATM手数料がかかります。

レートも独自レート。

「あれ!?手数料3%って、クレジットカードの18%より全然いいじゃん!」

と思ったアホは何を隠そうこの私です

クレジットカードのキャッシングの利息は「年率18%」。

1年で18%増える。

つまり、1ヶ月だと 18% ÷ 12ヶ月 = 1.5%

1ヶ月で一括返済すると、3%のデビットカードよりも、半分の手数料で済むワケです。 決めること

クレジットカードと同じ。

ただし、クレジットカードの場合は新しく口座を作る必要はありませんが、

(例)楽天クレジットカードを作る→ゆうちょ銀行、その他自分が使ってる銀行を登録できる。

デビットカードの場合は、キャッシュカードを作るようなものなので、カード会社銀行の口座開設が必要。

(例)楽天デビットカードを作る→楽天銀行の口座開設が必要

ただ、楽天銀行などはインターネットバンクなので、手続きは簡単。

ネットバンクじゃなくても、三菱東京UFJやりそな銀行もデビットカードを発行しているので、元々口座を持ってる場合も簡単に手続きできます。

番外:カードローン(ローン機能クレジットカード) 年会費: 無料 年齢制限: 20歳以上 お金を借りるカード。 海外で現地通貨を引き出した場合、返却する日までの「利子」がかかる。 口座引き落としは基本的に分割払い。

年会費: 無料 年齢制限: 20歳以上 お金を借りるカード。 海外で現地通貨を引き出した場合、返却する日までの「利子」がかかる。 口座引き落としは基本的に分割払い。

上の写真は「アコム」のクレジットカードです。

どこにも「アコム」の文字がありません。

そりゃ、あんまよろしいイメージは無いですもんね

クレジットカードと大きく違うのは、

大金が借りられる ことと、

基本的に分割払い ということです。

この「基本的に分割払い」ってのが一番ネックなワケで。

勝手に分割払いになるんで、その分利子がかかります。

それを回避するために、「一括払い(繰り上げ返済)」もネット上でできますが、毎回毎回それをするのもなぁ…って感じです。

ただ、アコムのこのカードの場合、海外キャッシングは年率18%(他社クレジットカード会社と同じ)、

年会費無料、海外ATM手数料も無料なので、それだけ見るとお得です。年会費無料、海外ATM手数料無料のクレジットカード会社はまず無いです。(あったら是非教えて下さい)

すみません!ありました! →④クレジットカード比較 にて。

→④クレジットカード比較 にて。

毎回ネットで一括払い(繰り上げ返済)できる猛者がいれば、どうぞ頑張って下さい。

(この「繰り上げ返済」についても次の記事で書きます)

※「基本的に」分割払い、としたのは、申込時の審査で「一括で設定したい」と申請し、審査が通ると出来る場合もある、、、とアコムのオペレーターが言ってました

あ~書いた書いた

イラストはほんと適当なんですみません;ワコムの付属ソフト、意外に使いづらいな…;

文章多いから、普段使わない絵文字も取り入れてみました

次の記事では「クレジットカードの利率のしくみ」と「繰り上げ返済(早期返済)」について書こうと思っています。

①カードの種類について知っておきたいこと

雑記帳

雑記帳

コメント

はじめまして!

めっちゃわかりやすかったです!

お勉強になりました!*\(^o^)/*ありがとうございます!

私も年率最初わかんなくて、同じこと思ってました!笑

>まえまえさん

ふぉとりっぷの方ですね♪

きれいな写真テクをお持ちで羨ましいです…。

コメントありがとうございます!

結構時間かけて書いたので、そう言って頂けると大変嬉しいです(*´∀`*)

アホなこともたまには人様の役に立ちますね!

しほ

しほさん!ありがとうございます!笑

わたしもきたならしい阿保なので、

数字がてんでダメで困っていましたT^T

自分で調べても考えてもイマイチわからないので、みなさんのブログを見て同じカード作りました。(^^;;

あとはデビット作らなきゃですー!

絶対海外でお金騙されても気づかない自信ありますわたし…

>わっきーさん

いえいえ!

あらら…わっきーさんもきたならしい阿呆でしたか!笑

私も初めはそうしました。

調べるというか、理解するのが難しかったので。出国まで時間も無かったし。

デビットカードについても後々書く予定ですが、辿り着くまでに時間がかかりそう;

しほ